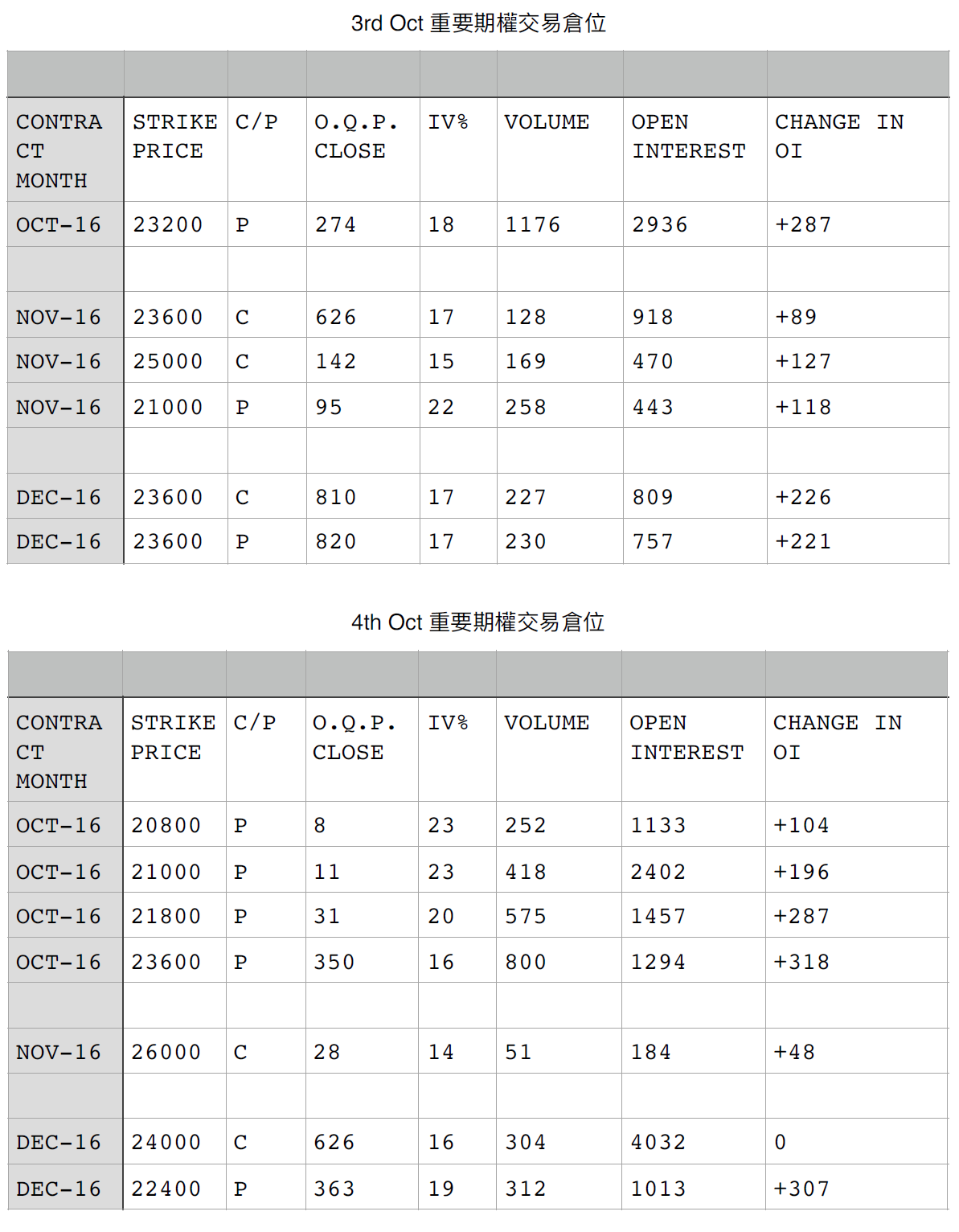

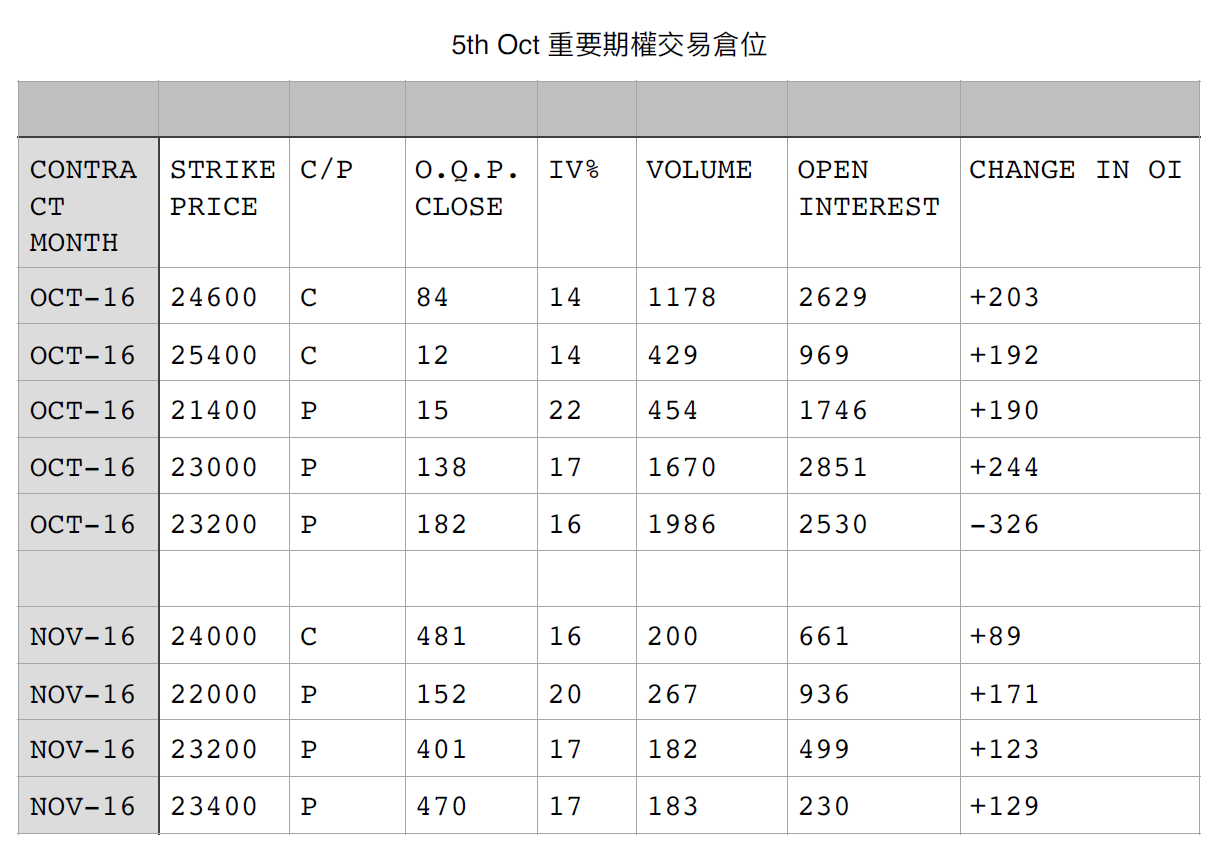

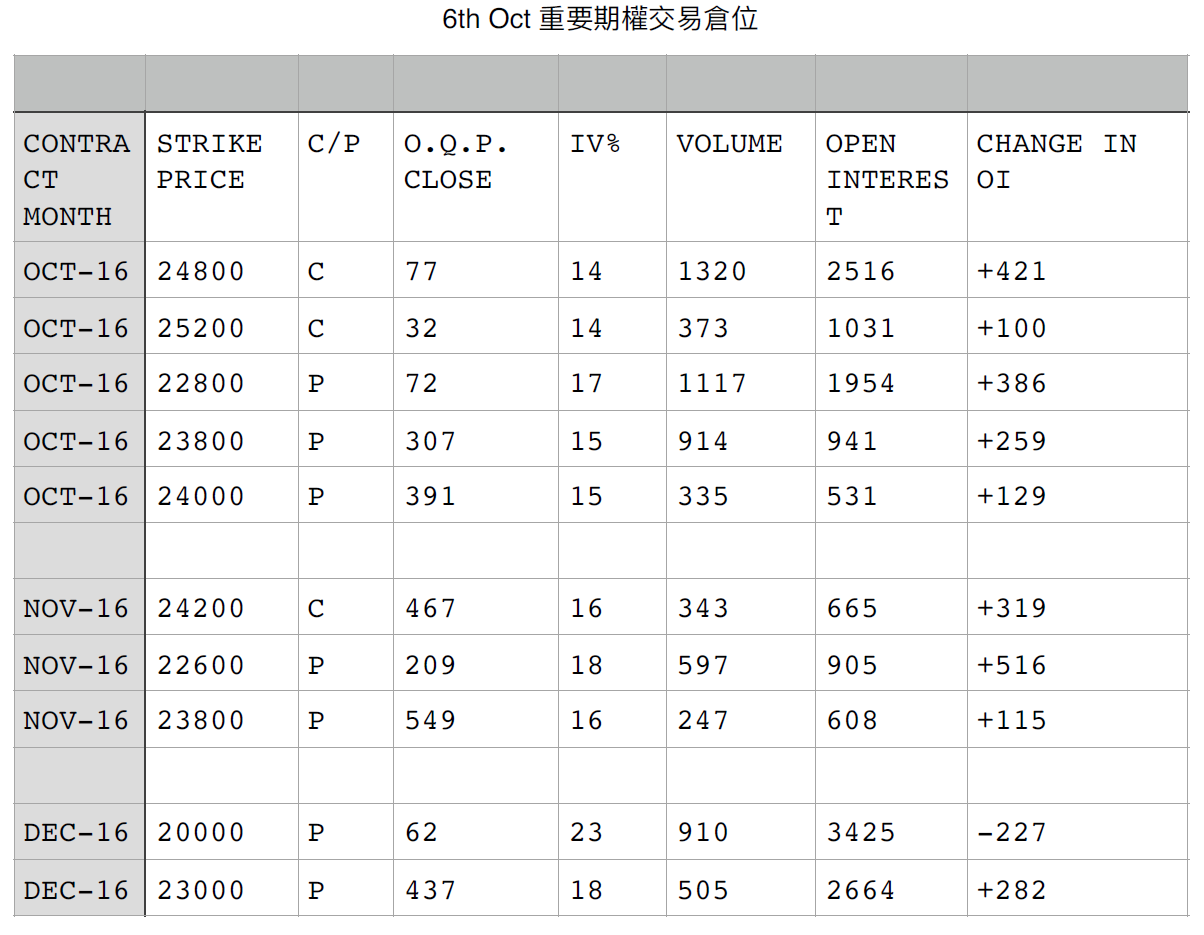

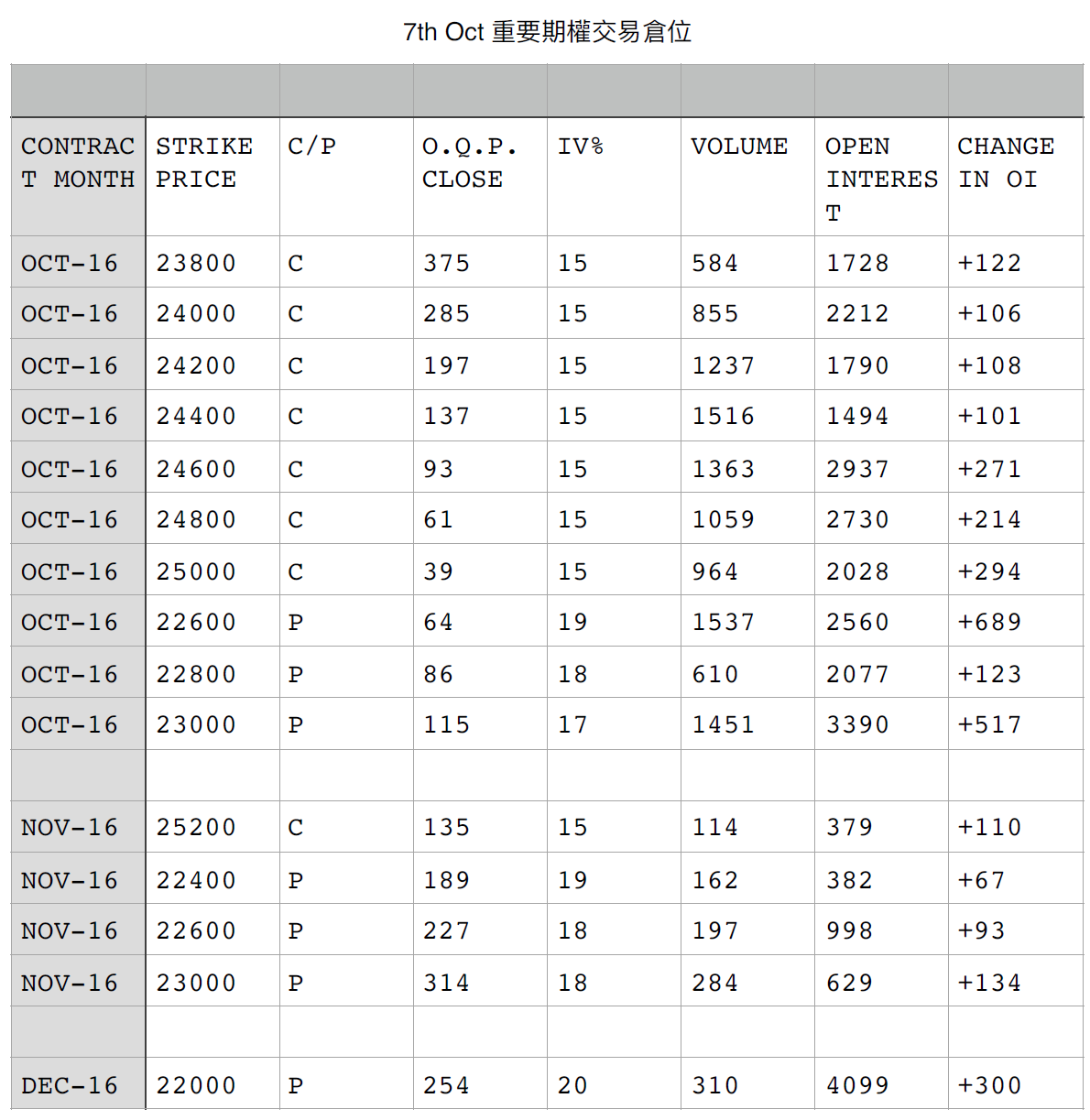

一週期權回顧 (3/10 – 7/10)

以上表列本週五個交易日的期權重點成交行使價

本週期貨主要交易易區域為23500-24000,⽽而且交投⼗分淡靜。

本週的即⽉期權成交雖⼤大,但實際的變動不多。相反,⼗一⽉月與⼗二⽉月的卻有一些⼩小動作,似乎正在部署⼗一,⼗二⽉的合成淡倉。

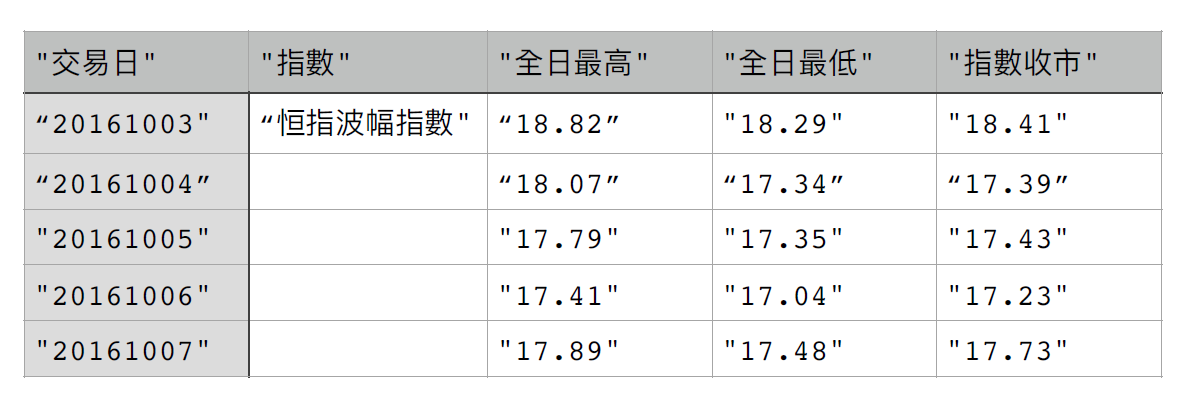

本週在市況呆滯,交投淡靜,波幅指數進⼀一步下跌,代表市況進入觀望態度。

期權策略回顧

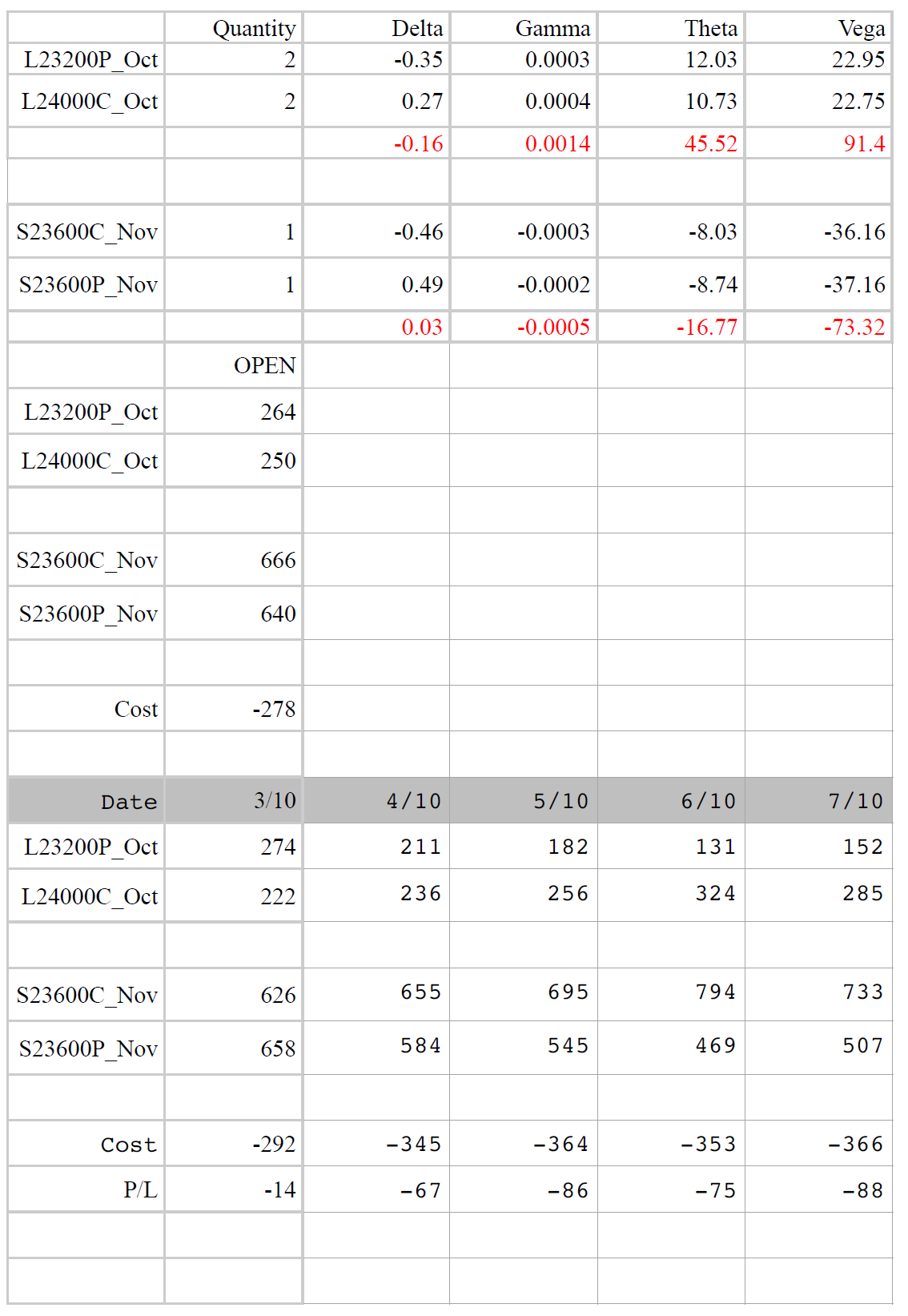

上週曾建議過⼤家應對⼗月波動市可以硏究一個期權組合,本週我嘗試節錄一個簡單的升跌1:1策略

(註:因應每⽉月的升跌機率⽽而可進⾏調整)

Long 232P x 2 Oct

Long 240C x 2 Oct

Short 236CP X1 Nov

從星期一開始該策略略時,我們的Delta 為 -0.16 (Delta會隨指數變化)

從以上列列表得知我們組合會因爲每天時間已流逝約30點,⽽而市場的1個引伸波幅變化約為18點。本週因市場呆滯,並沒有渴望特別的單邊市,所以我們本週⼤部分時間是處於虧損狀態。

當然,星期四與五提供了了⼀個十分良好的機會進行Delta Neutralization,進行此策略略的原因是

1.擔⼼下星期市況回調,繼續被時間消秏,

2. 因為如果下星期市況出現大突破,基本盤的delta將會爆發,對銷此Delta Neutralization 策略略帶來的影響。

期權策略略展望

仍然維持上週估計

回覆

很抱歉,必須登入網站才能發佈留言。