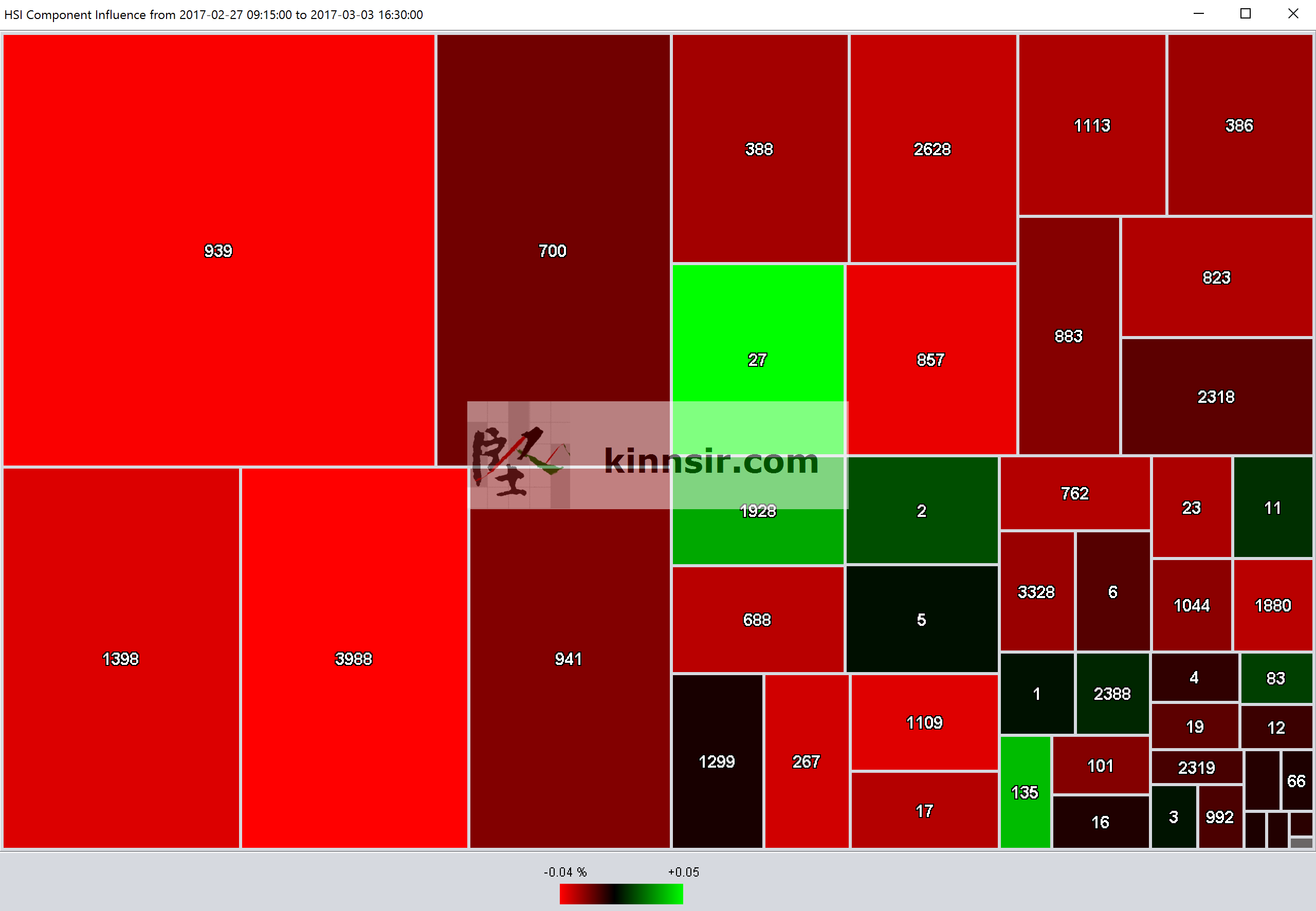

成份股影響力

以某時間段(以下是一周)內的成份股,佔的空間越大,則影響到的指數點數越多。

而格內本色的顏色則是該股票自己的升跌幅,綠色為升,紅色為跌,越鮮色幅度越大,中間不升不跌的就黑色。下圖可見27雖然自己升得多,但計上比重影響到的指數點數沒有如700或939為多。

注意指數中#700的比重最大,約10%。而#5市值雖然大但其比重已經封頂了。

以某時間段(以下是一周)內的成份股,佔的空間越大,則影響到的指數點數越多。

而格內本色的顏色則是該股票自己的升跌幅,綠色為升,紅色為跌,越鮮色幅度越大,中間不升不跌的就黑色。下圖可見27雖然自己升得多,但計上比重影響到的指數點數沒有如700或939為多。

注意指數中#700的比重最大,約10%。而#5市值雖然大但其比重已經封頂了。

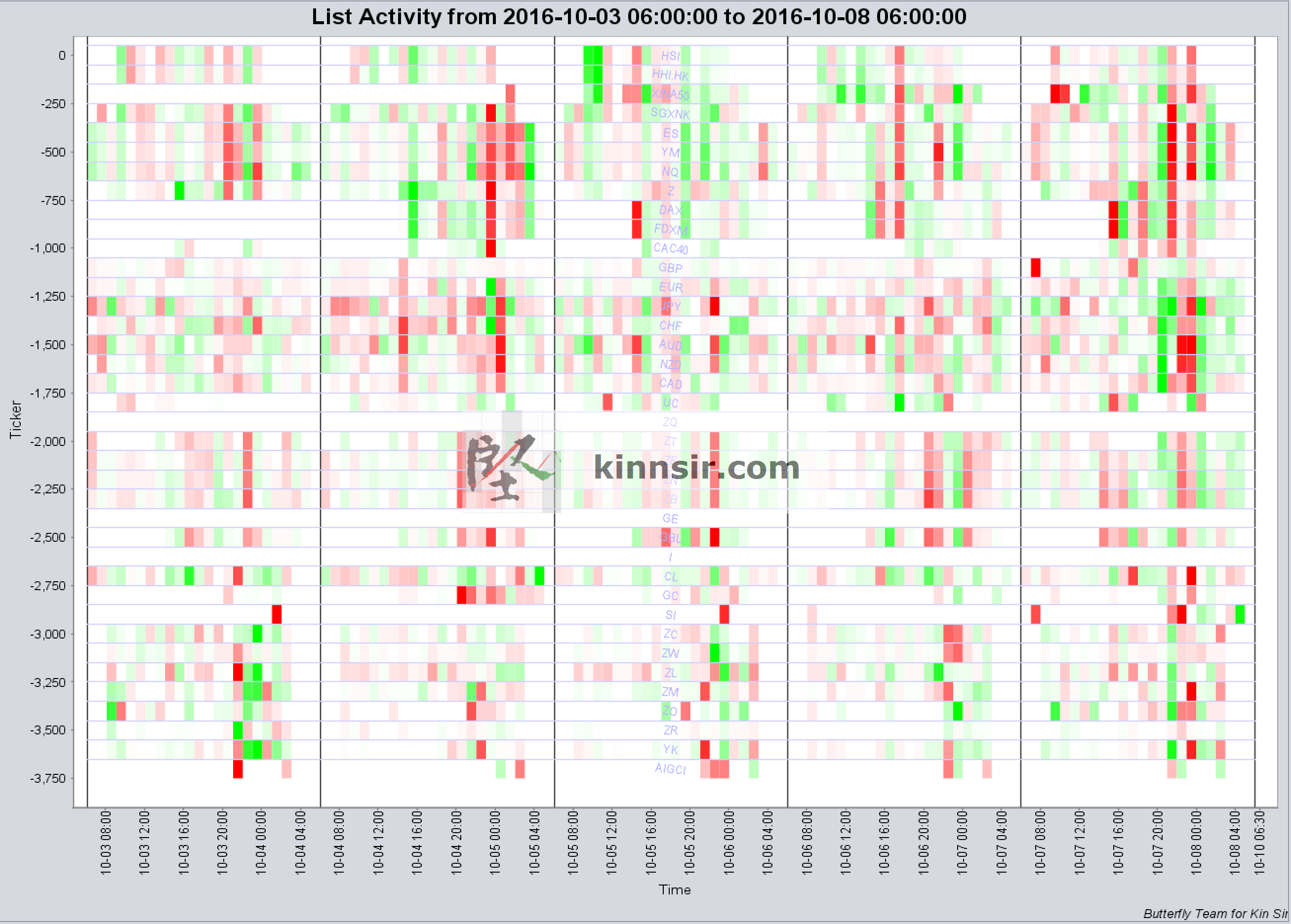

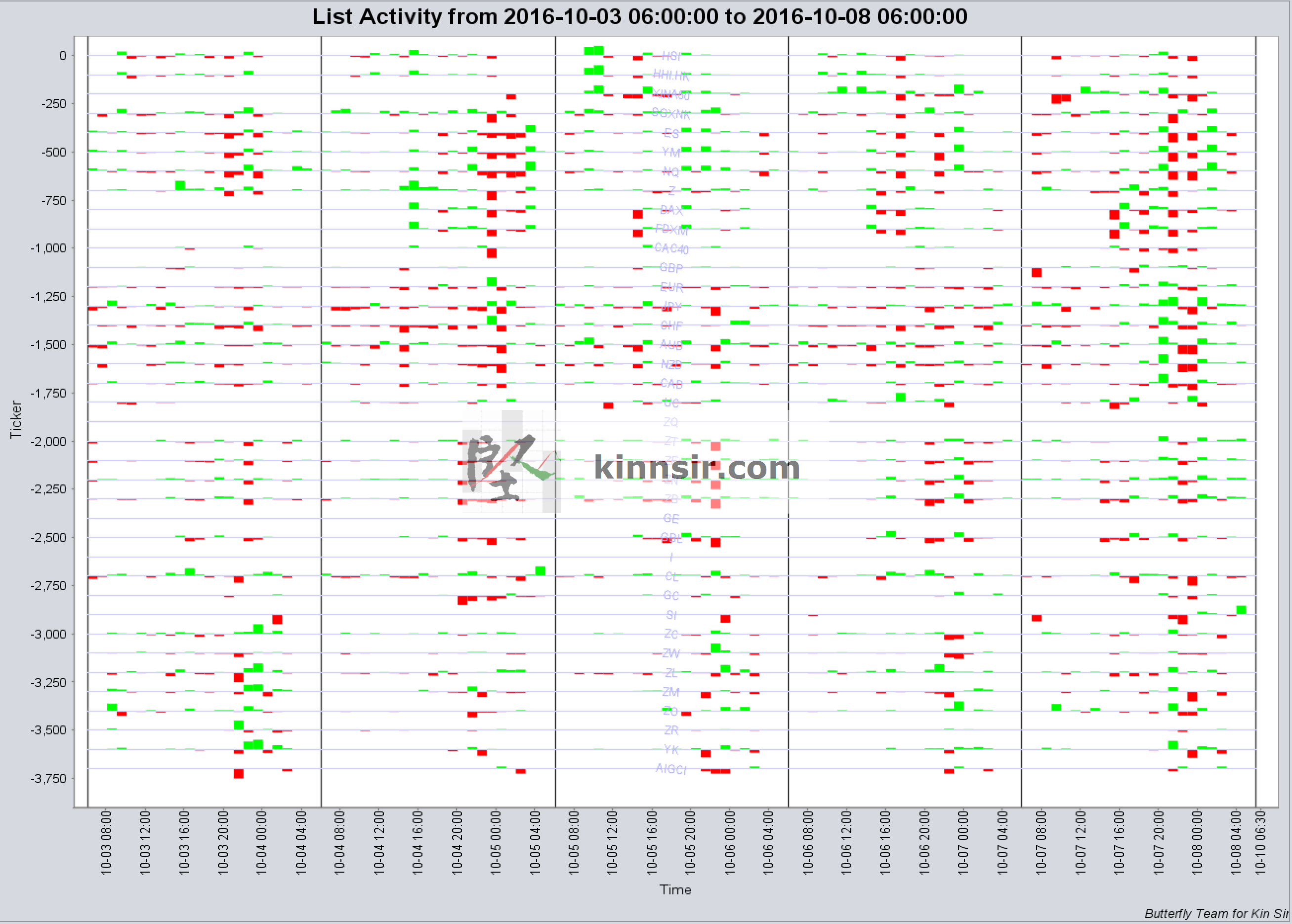

每一行是一種期指, 標籤在正中央

由上至下排, 分別是

以下是5天的市況 (直線是每天北京時間早上6點), 每一格一小時. 一天之內有24格, 早上5點主要市場都沒有交易.

綠色是升, 紅色是跌, 越深色幅度越大 (該期指周內自己比較)

以下是以微式棒狀圖(bar)而不是格內紅綠色的深淺來表示幅度. 在線以上是升(綠), 以下是跌(紅)

可見同一小時, 環球主要指數或外匯會同步升或跌.

主要指數全天候接力交易,留意最主力的指數,從亞洲時段的HSI (Hang Seng), 到下午歐洲時段的Z (FTSE), 到晚上美國時段的ES (S&P)

而主要指數期指已經有延長時段,是故可見環球期指出現同步升跌的現象. 未等到開市已經升或跌了.

成份股按比重對指數的影響,下面是當月期指

每一橫行是一隻股票,基本上由比重最大的往下排 (為了穩定排名次序不會每天改動, 700, 5, 1299, 941, etc)

紅色是跌,綠色是升,越深色影響越大。

越往下面由於比重越小,故影響力一般越來越小。

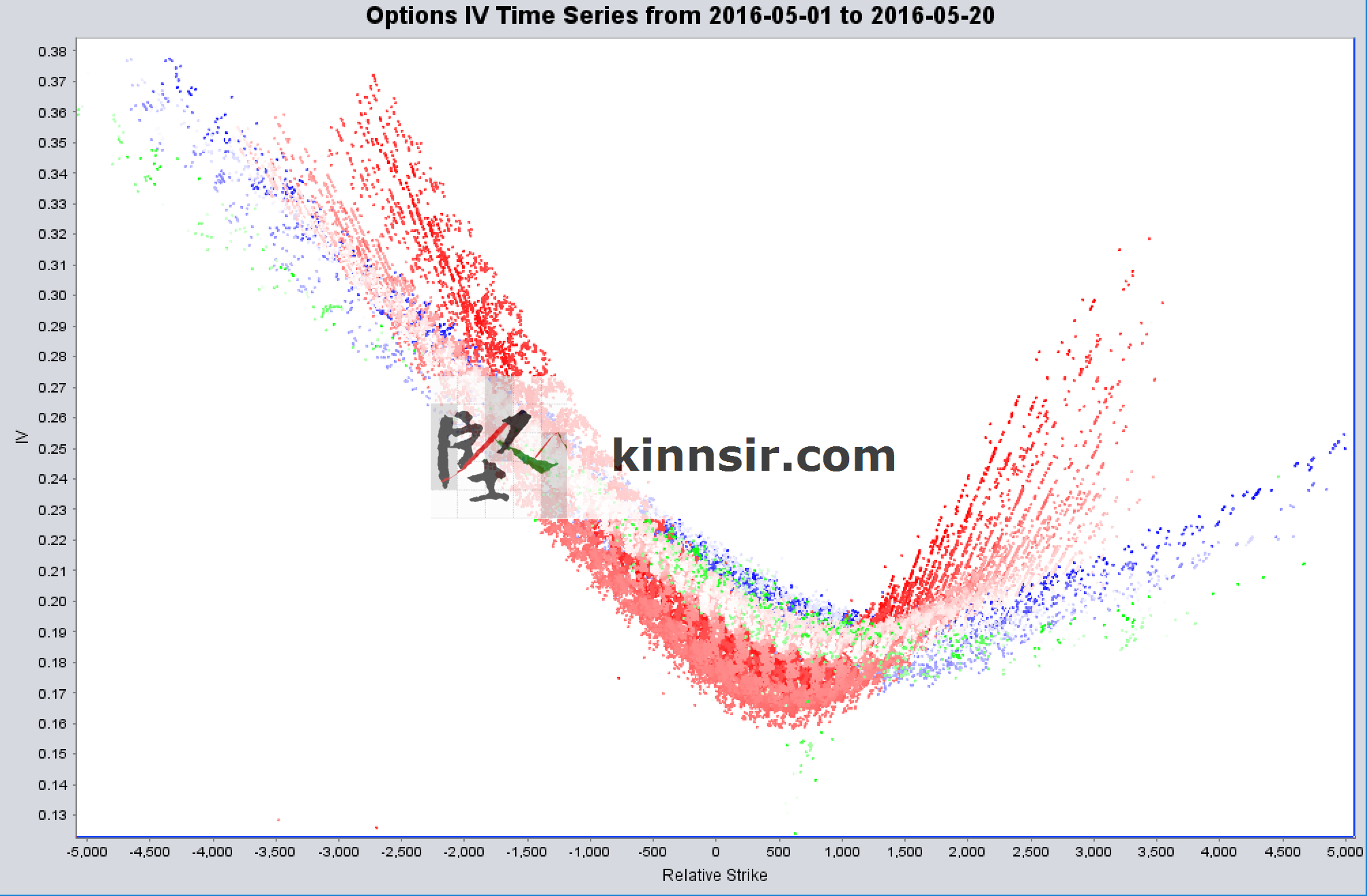

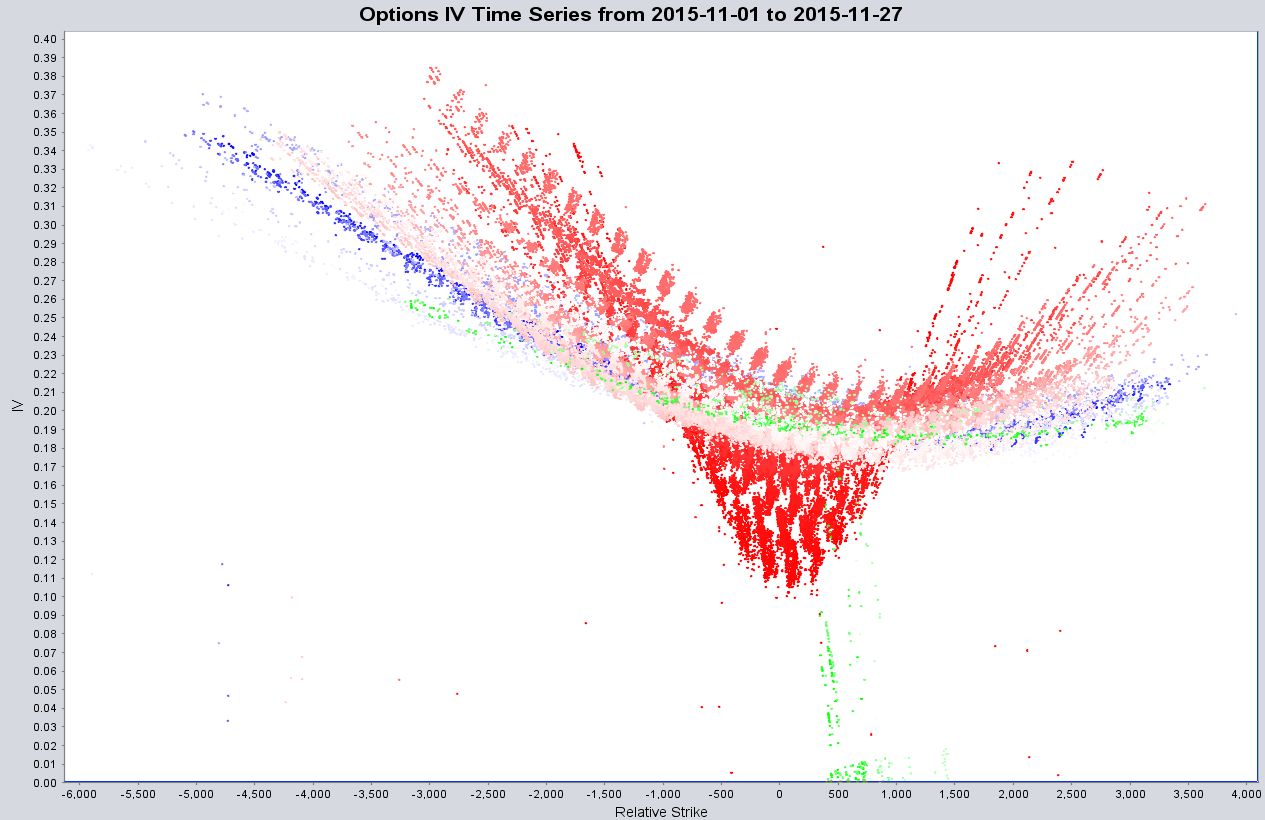

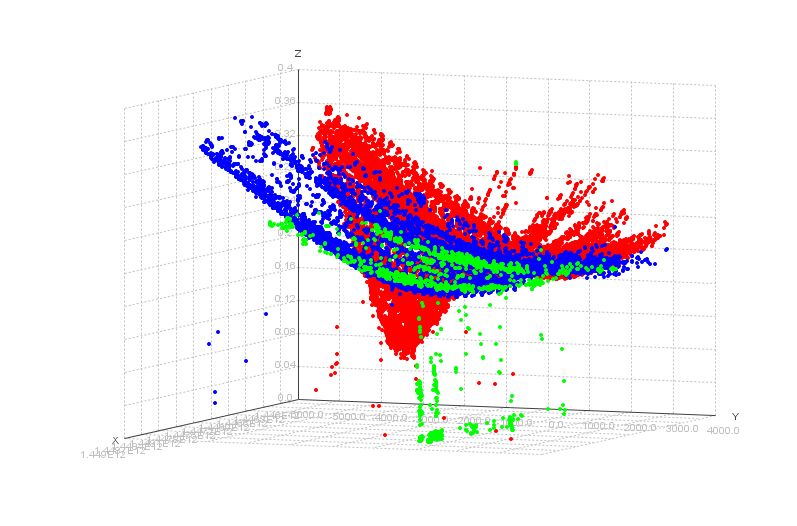

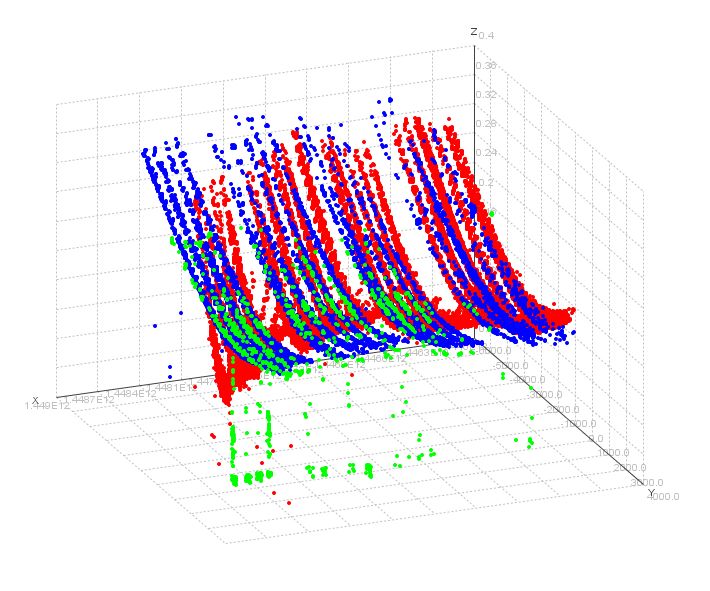

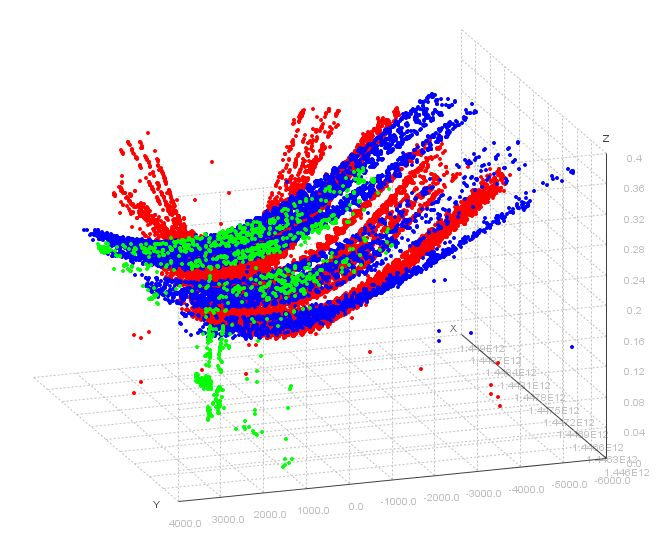

以下平面跟3D圖是一樣的數據。

標題註明日子。

紅色是即月,藍色是下月,綠色是下下月(或季月)

越近越深色。每一點是一個期權成交。(堅SIR使用大數據,所有交易點都放在裏面而不是加總的數據)。淺紅色就是月頭的,深紅色就是近日的。

Y軸是IV,X軸是相對期指價格,0就是ATM(at the money),比如期指在20000,202C就在+200處,反之196P就在-400處。

一般可以見到左右兩邊離開期指現價的就IV偏高,就是所謂的Volatility Smile。

以下是特殊情況,IV縮時的現象。

3D圖可以從各種角度去觀察評估 IV, 時間, 行使價, 以及跨月份期權, 整個期權市場的 IV 情況

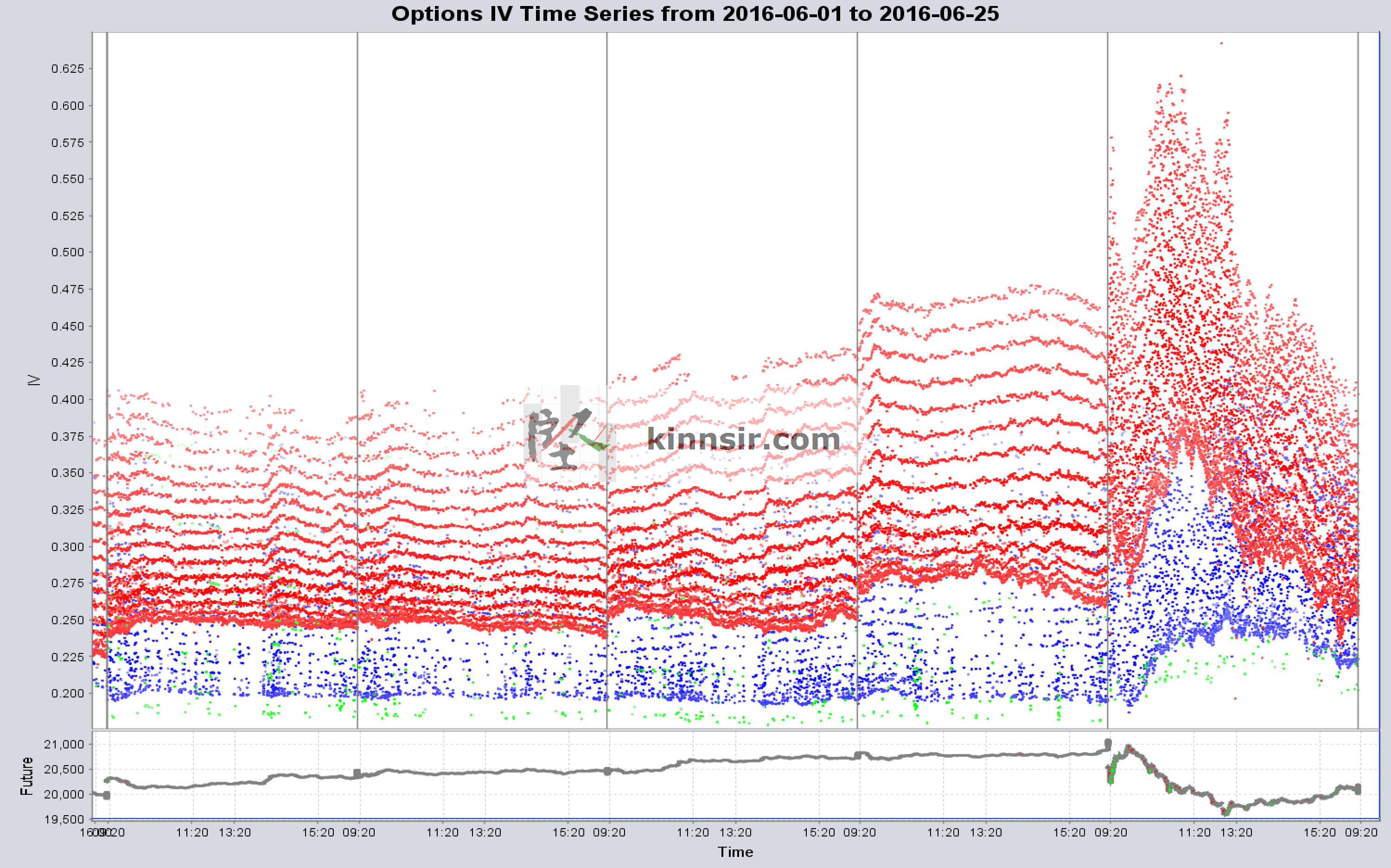

以下是從另一個角度去看IV.

X軸是時間,每天以垂直間隔線間開 (以下是5天), Y軸是IV

紅色是即月, 藍色是下月, 綠色是下下月或季月.

下圖的最後一天正是英國公投的日子,可見IV一路每天逐級上升,到周五公投點票時攀至癲峰

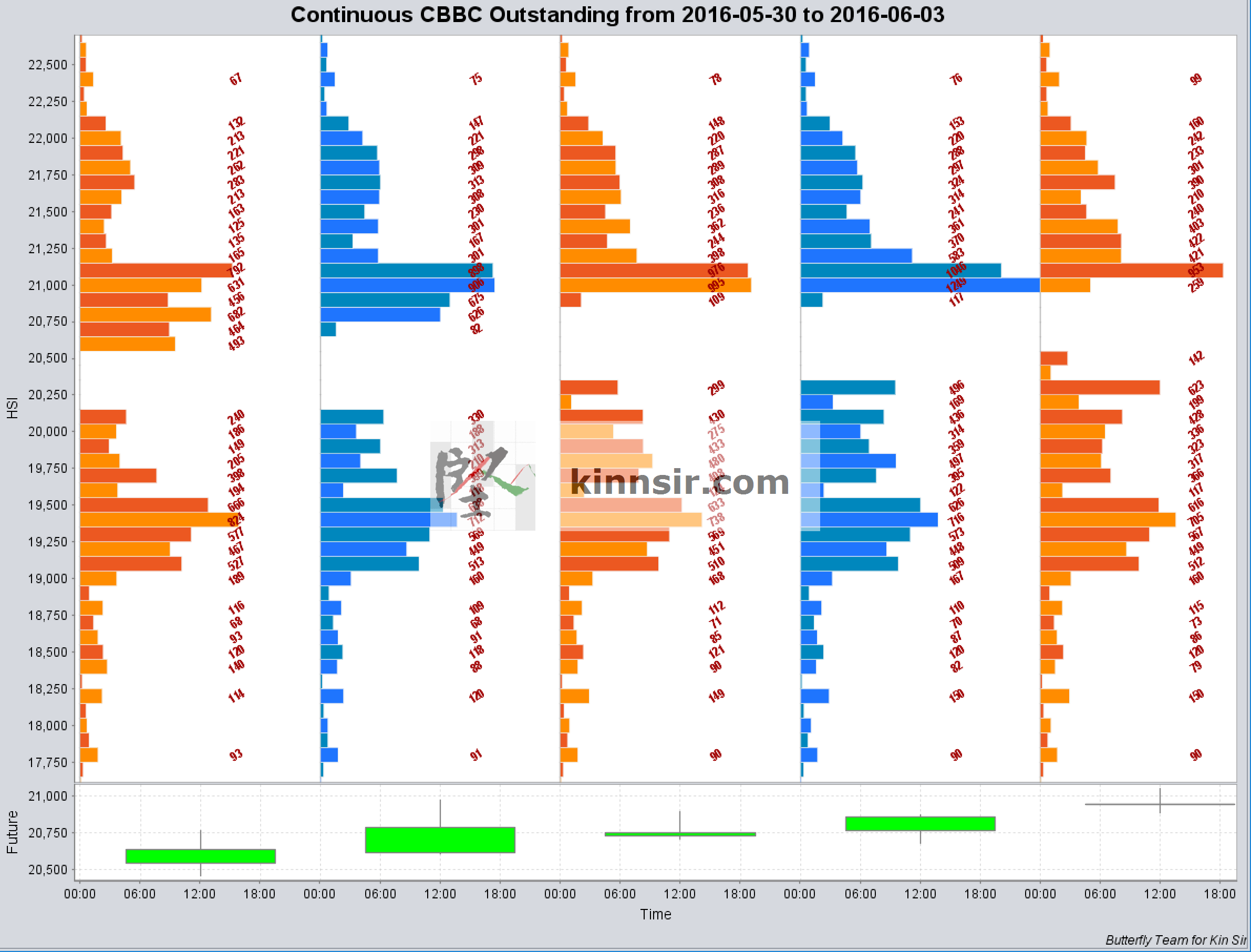

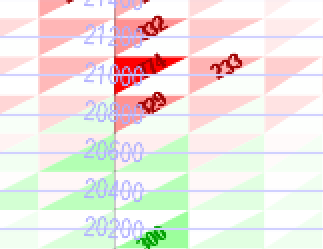

牛熊證街貨分佈

下面是恒指日線圖,上面每一垂直線(一堆右邊申出來的棒) 是一天。下圖是五天的。最右手邊那一排就是6月3日的。(標題有標示是5月30日至6月3日五個交易日的)

顏色(每天藍橙色相間,相鄰深淺色相間)只是為了容易看而已。

以每100點為區間,右邊那排最長那支就是所有回收價(打靶價)在 21100-21199之間的熊證的街貨量加總,以對沖期指量計 (= 953張期指)。

中間會有一個缺口,是當時恒指的位置,上面是熊證街貨,下面是牛證街貨。

標示的數字是對沖的期指數量 (四捨五入,外面有些是永遠向上round up,所以差了一張),數量太少會不標示。

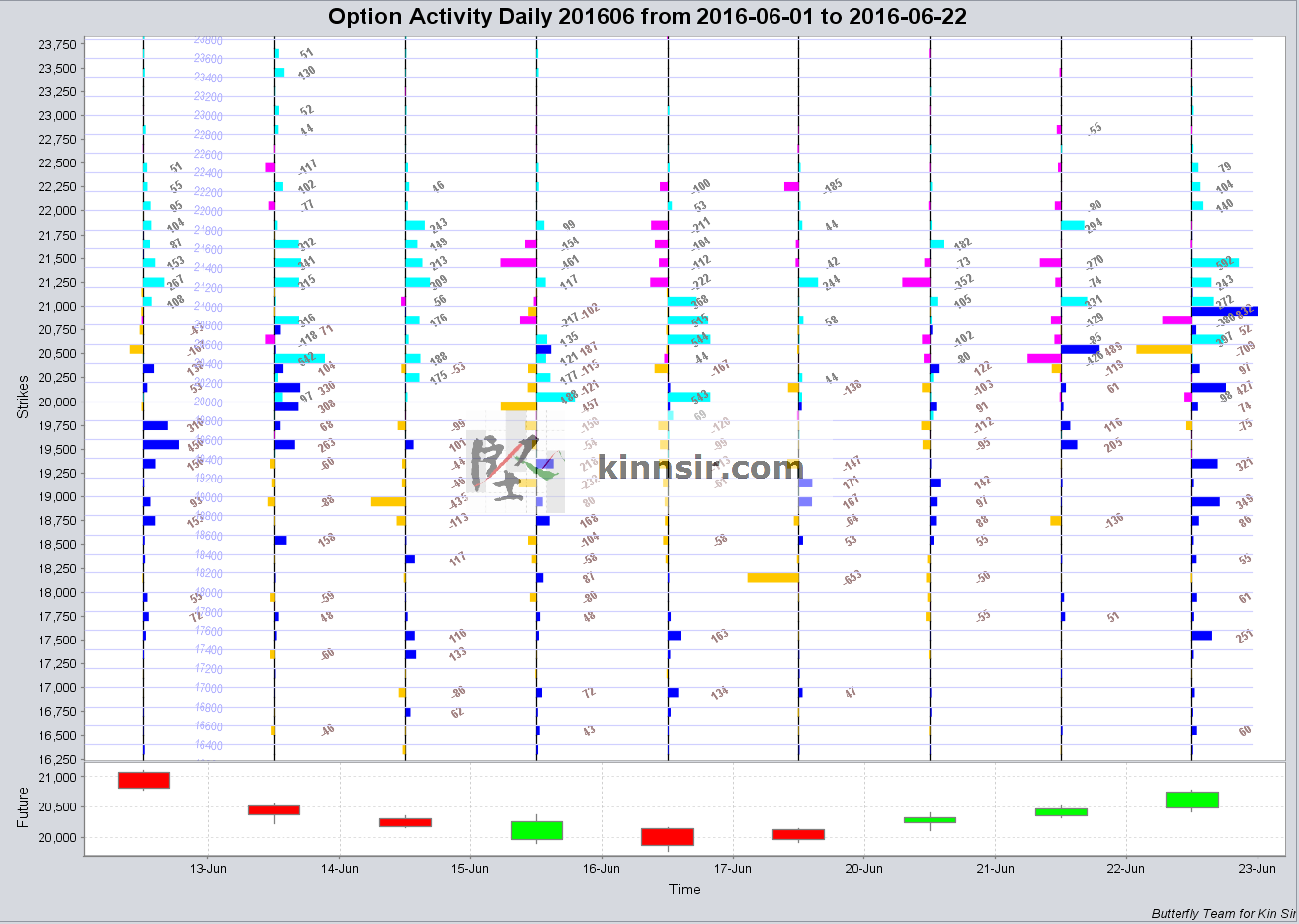

期權每天未平倉合約(Open Interest)

以下是當月期權 (留意當天是6月22日,標題上有寫”201606″,若是寫”201607″則是下月期權) 的每天OI增減變化。

下面是當月(6月)期指的日線圖,上面對應的一支垂直線是一天。

淺紫色橫線是每個行使價。看下圖放大的部份:

每行使價線(例20400),貼在線上面的是 204C CALL OI 相對於上一個交易日的變化,垂直線為0,增加會在右邊申出來以青藍色顯示 並標上數量 (204C +642張),若是減則在左邊申出來以淺紫色顯示(如206C -118張)

貼在線下面的是 204P PUT OI 的變化, 增加則在右邊(如204P +104張, 202P +330張),減少則在左邊以橙色顯示。

CALL PUT的數字顏色稍有不同以容易看。若數量太少,則不標示數字。

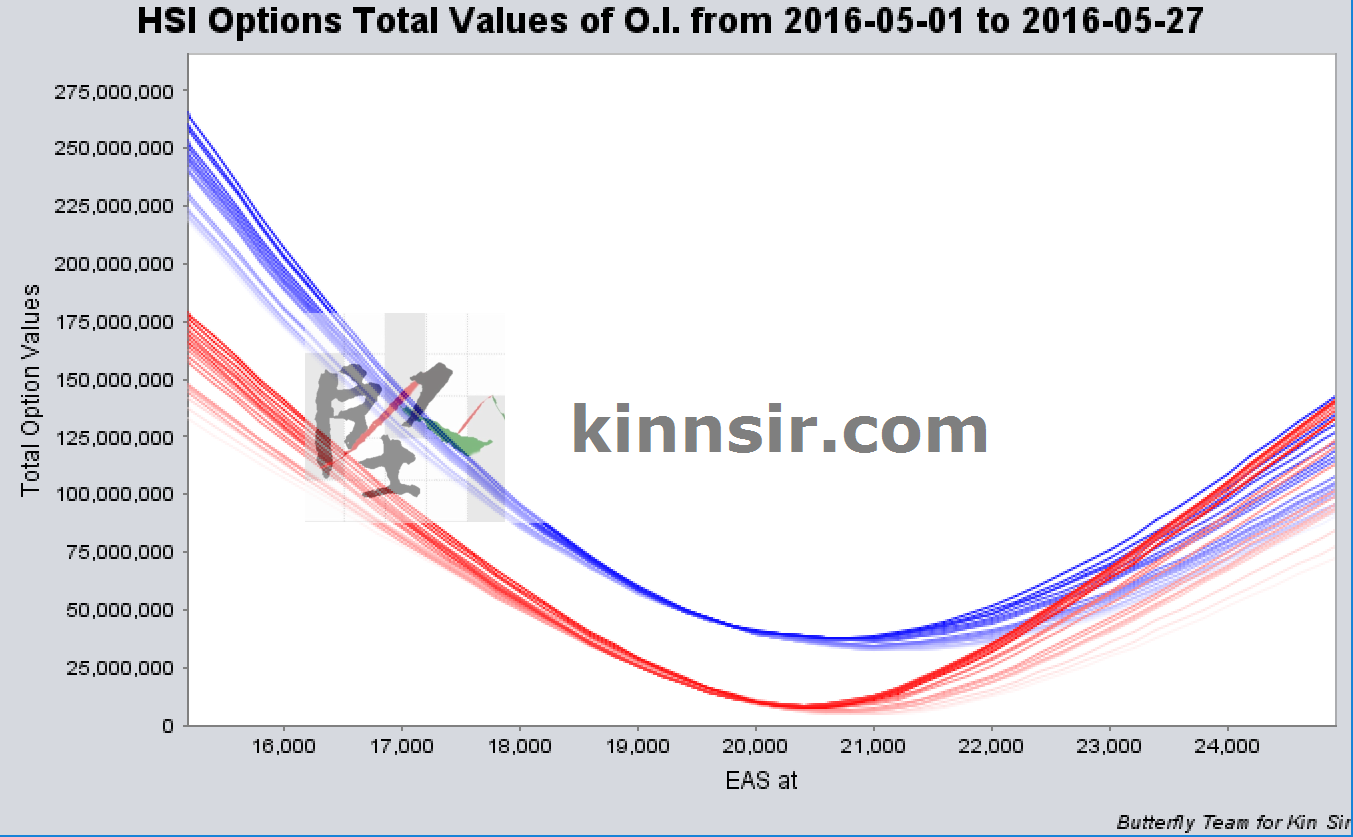

kintov是指該天結算下的每行使價的期權總價值(詳見kintov說明)

把kintov的棒形圖改為折線,然後把每天的kintov就放在圖中,就可以看到加倉或減倉的趨勢。

圖中紅色是即月kintov, 藍色是下月kintov。(圖中當天是5月27日。即月是五月期權,下月是六月期權)

一天一條線,越近日的越深色,最深色是今天,次深色是昨天,淺色的月頭的,可以看到整個趨勢變化。

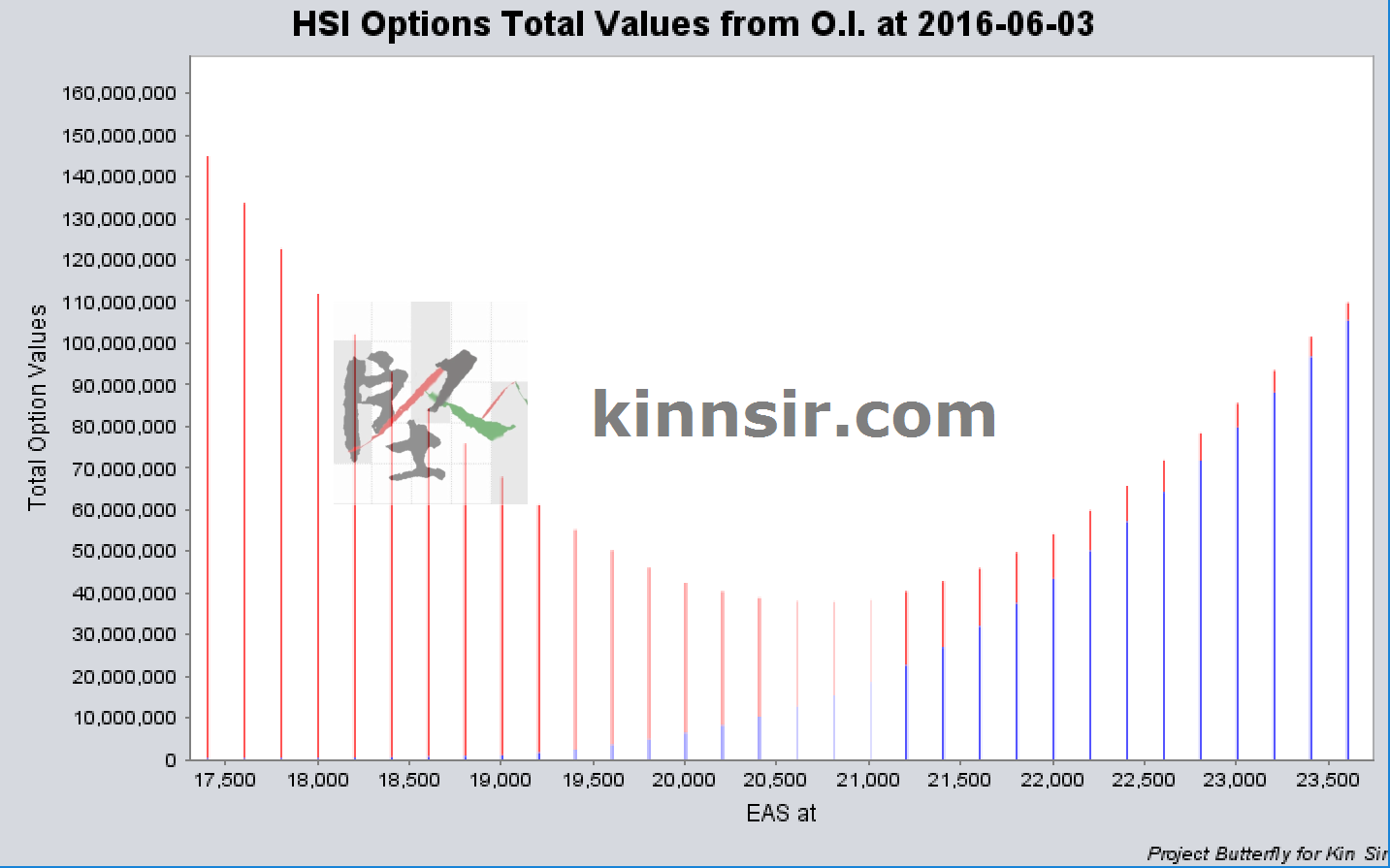

期權總值表(total option values)是若果今天結算, 所有未平倉合約(open interest)在每個行使價結算的總價值。

例如在下面21000的條就是如果今天在21000點結算:

所有CALL OPTION的價值(210C, 212C, 214C和以上的行使價就是 0, 200C就價值200點,198C就值400點), 和PUT OPTION的價值(210P, 198P和以下的行使價就是0, 212C值200點, 214P值400點) 總加。

如果市場有300張200C未平倉,就值200點 x 300張= 60000點, 其他行使價的也乘以市場未平倉的張數。

紅色是PUT OPTION的總值,藍色是CALL OPTION的總值。

越往兩邊走(很高位或很低位),自然總價值越高。想像在30000點結算的話,很多220C, 222C, 224C, 226C等等都入價而變得有價值了。

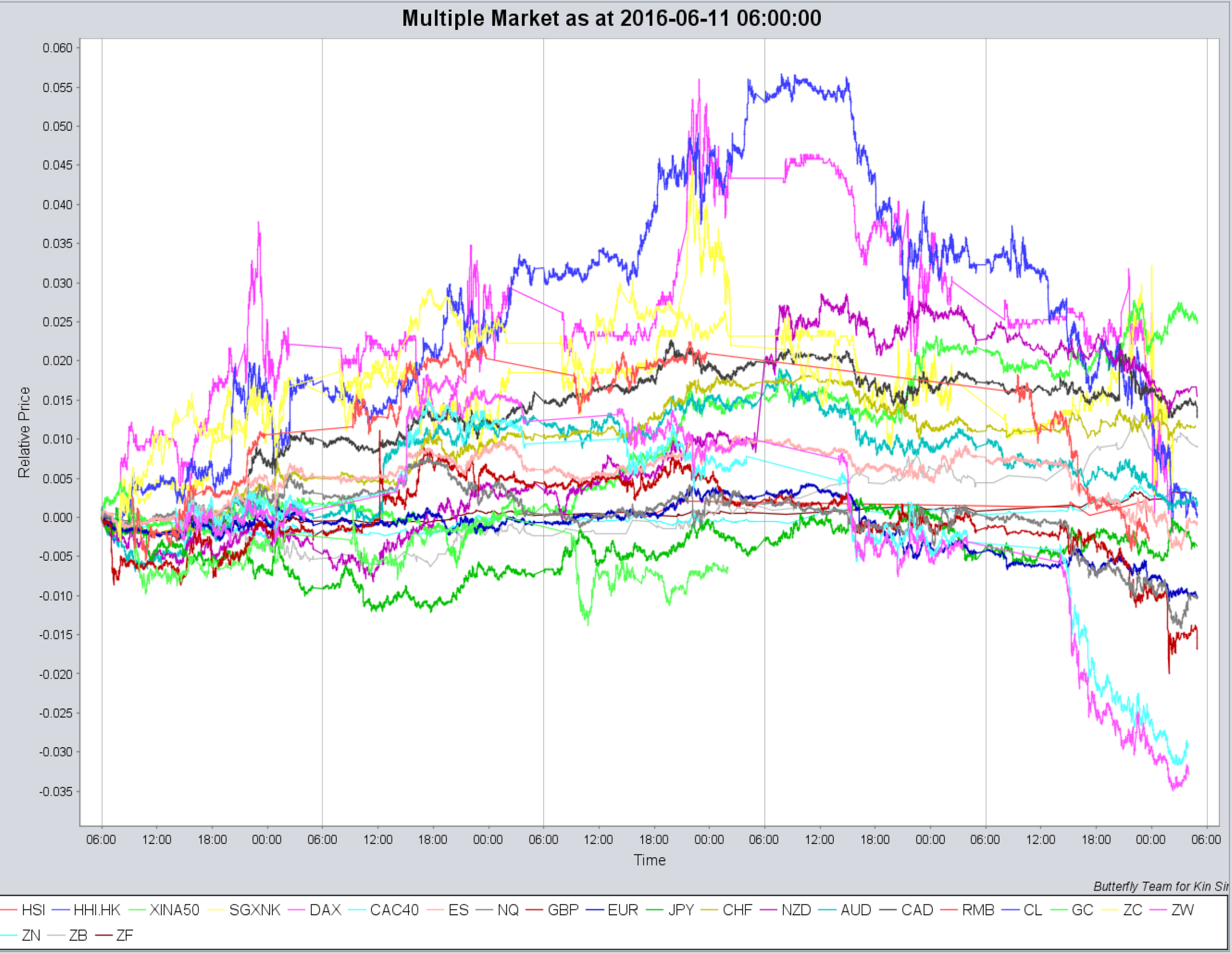

各大主要金融市場短線波動的顯示,包括期貨指數(ES, Z , HSI),外匯,商品,利率期貨等等。

Y軸是變化率,相對一開始時間的百份比變化。

X軸是時間。

由於各大金融市場縱横交錯,是堅SIR系統監測網的一部份,一般來說我們不會公佈和人手解讀。但有突發事件如下面的圖就可以看得很清楚。

下圖是一周五個交易日的 (以垂直線間隔開):

這是發表數據後各大市場馬上反應:

期權日內成交分佈

下圖是五天(標題有註6月2日至6月8日)的期權日內成交分佈。下面是期指圖。

上面是對應的: 每一小時,所有行使價的CALL & PUT OPTION成交量。(一天有6個交易小時),每個交易日之間有垂直線間開。

紅色(左上三角形)是CALL,綠色(右下三角形)是PUT

越深色成交越大,大成交的會標數字。

例如下面放大來看, 210C在該小時成交了774張, 212C成了332張, 202P成了300張。這小時在日間隔線右邊,是第三天(6月4日)第一個小時(9:15am-10:15am)

回覆

很抱歉,必須登入網站才能發佈留言。