美息倒掛怕不怕?Trump有沒有權炒Powell?

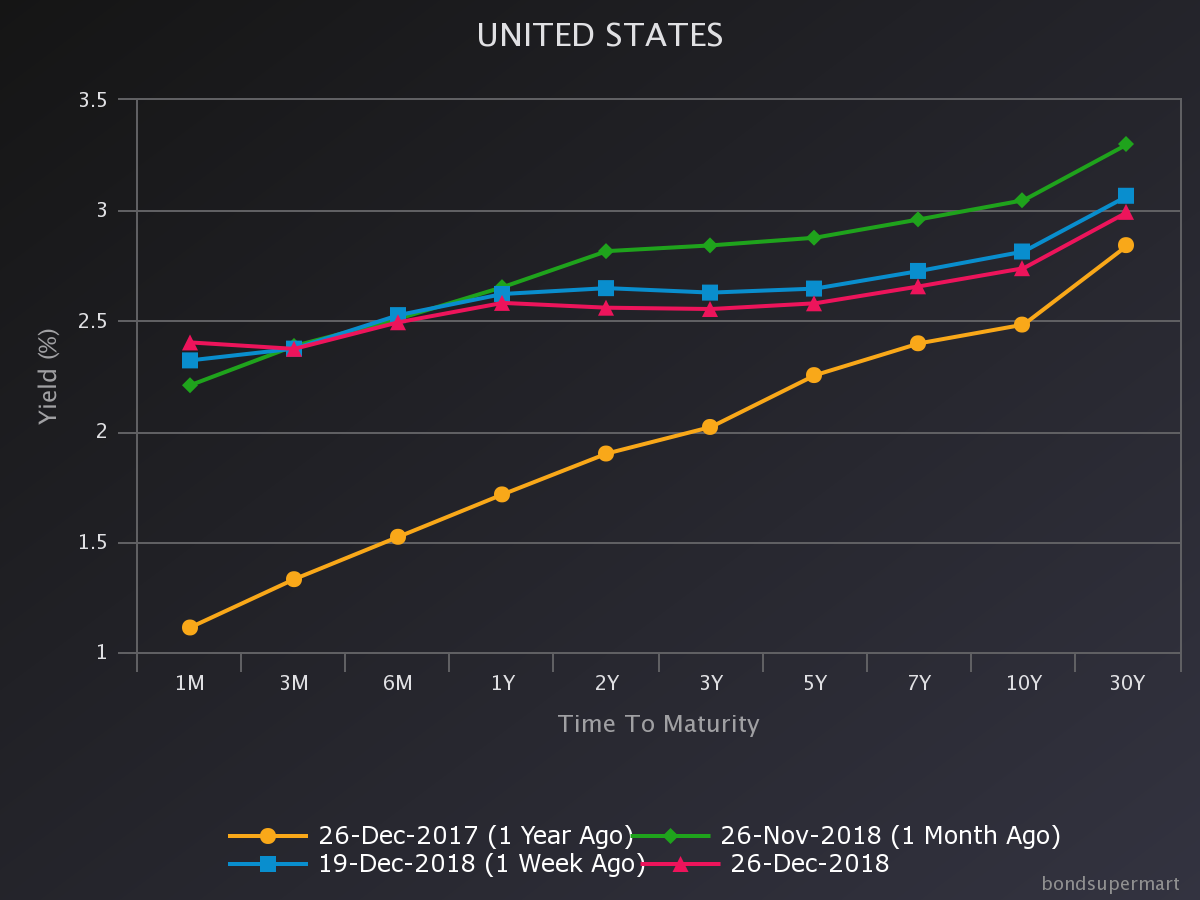

最近媒體在宣揚美國息率倒掛,認為是預示經濟衰退。更一大堆統計以往多少次出現倒掛就多少次衰退等等。進而宣稱世界末日,沽股沽樓買金云云。首先,一向認為準確反映美國經濟的是2年/10年息率差,而不是1年/3年或3年/5年,到目前2年/10年雖然一直走平但並未出現倒掛 (見圖)。

市場上有句名言 「這次不一樣」”This time is different”。每次股災前都會有人以各種理由說”這次不一樣”結果還是發生股災。所以反而強化了很多人的想法,每次都一樣(會股災或衰退)。

那堅sir為甚麼這麼大膽出來再講「這次不一樣」呢? 哈

我們要看統計,但更重要是理解背後的道理和邏輯。為甚麼倒掛會預示衰退呢?是因為經濟周期到過熱,到搶高短債息率,而繁榮無法永遠維持,之後將會步入衰退 (如果時間夠長,總會有一天步入衰退)。聯儲局議息非常獨立,不會受股票/房地產的影響的。若然議息要參考股價金匯甚至比特幣則鮑威爾好忙亦無法做到。聯儲局議息只會盯著通脹以確保美元價值,以及就業率以保持經濟運行暢順而不陷入通縮。順帶一提,美國總統特朗普是沒有權力炒鮑威爾的,而議息也不是鮑威爾一個人決定而是由委員投票的。美國法律保障了聯儲局充分的獨立性,有力甚至不受政府干預以捍衛美元的價值。

回看息率:美國剛步入加息周期。現在整體利息還是處於低位,代表借貸容易,並未有出現”過熱”現象。而”這一次”的確有出現聯儲局自1913年成立都未嘗出現的”不一樣”,就是QE。自金融海潚以來,全球央行推出QE主動買入長債以壓低息率,現在緩慢退市,預計慢慢到2020年達到退市高峰。市場亦認為兩三年後利率有機會見頂回落。而另一原因是,美國的長息相比歐日等的長息高,吸引海外資金流入美國長債壓低長債息率。

隨著全球七大央行收水,之後幾年長債供應會慢慢增加,孳息曲線應會回復正常。在以往所有加息周期(除了86-87)孳息曲線都會趨平,毋需過份解讀。