期權謎思 (By Ash)

近日有一個話題炒得鬧哄哄,「值搏率」便一石激起千層浪。

我以一個普通人來看看這一個題材

做統計的人大部分都知道統計分3大部分

統計過往數據

做假設性評估

做預測

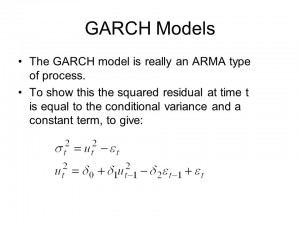

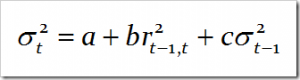

例如一個single array GARCH model. 我們需要有大量的數據去尋找其model’s Parameters 並formulae 一個有效Statistical model. 我們亦可以跟據收集的數據去作許多假設性的Hypothesis testing. 用來估計一些事項是關連性或非關連性。然後我們會根據這個已定型的模型去建構一個forecasting model

如果所謂的值搏率是一個expected mean of a certain model. 首先我們要知道的該certain model是否存在及是否有效。

更簡單的是中學時代的weighted mean E(X) = return X P1 + return X P2

假設:拋銀仔,公字公平機率*各為一半,估中收一元,估錯輸2元,根據以上公式E(X) = 0.5 X 1 + 0.5 X (-2)

E(X) = -0.5

即你進行的這個遊戲平均值是負數,所以你沒有理由接受此挑戰。

我估計現時大家的心目中的值搏率是這樣吧。

那麼誰去決定該銀仔的unbiased probability 是0.5呢?這個便需要很多的測試才能決定。叫人進行過千次的測試吧!

如果只以一個數字上的形態,例如below 250ma 15% should entitled a certain rebound

這便變成了一件有條件機率的問題,當然你不需要自己動手做一千次測試,我們有的是以往數據!再根據以上計算expected mean 我們便能得到答案!如果E(X) >0,贏面便大大提高。

Example

E(X) = P(短期回升|現價遠離某MA at N%)x 策略一最大回報+ (1-P(

短期回升|現價遠離某MA at N%)) X 策略一最大損失

期權其實並不是特別太難的事物,我們只要有數據便能得到我們想要的答案。

所以「值搏率」的背後是一個很有趣的故事。例如好友Pat 以某一個指標front run HSF作炒賣基礎,也是經歷過多番統計而得出來的指標。所以大家不要説這篇迷思很艱深。投資沒有捷徑啊!莫非你們希望Pat日日夜夜手執你手落盤乎?

其實GARCH model 可以變成一個3×3 matrix 啊!

——-期權謎思——-

回覆

很抱歉,必須登入網站才能發佈留言。