10JAN

各位早晨:

特此聲名;所有數據資料只供參考之用;並不對這些資料的準確性、完整性、合時性或對基於這些資料而作出的任何決定負責;盈損自負,請審慎而行。

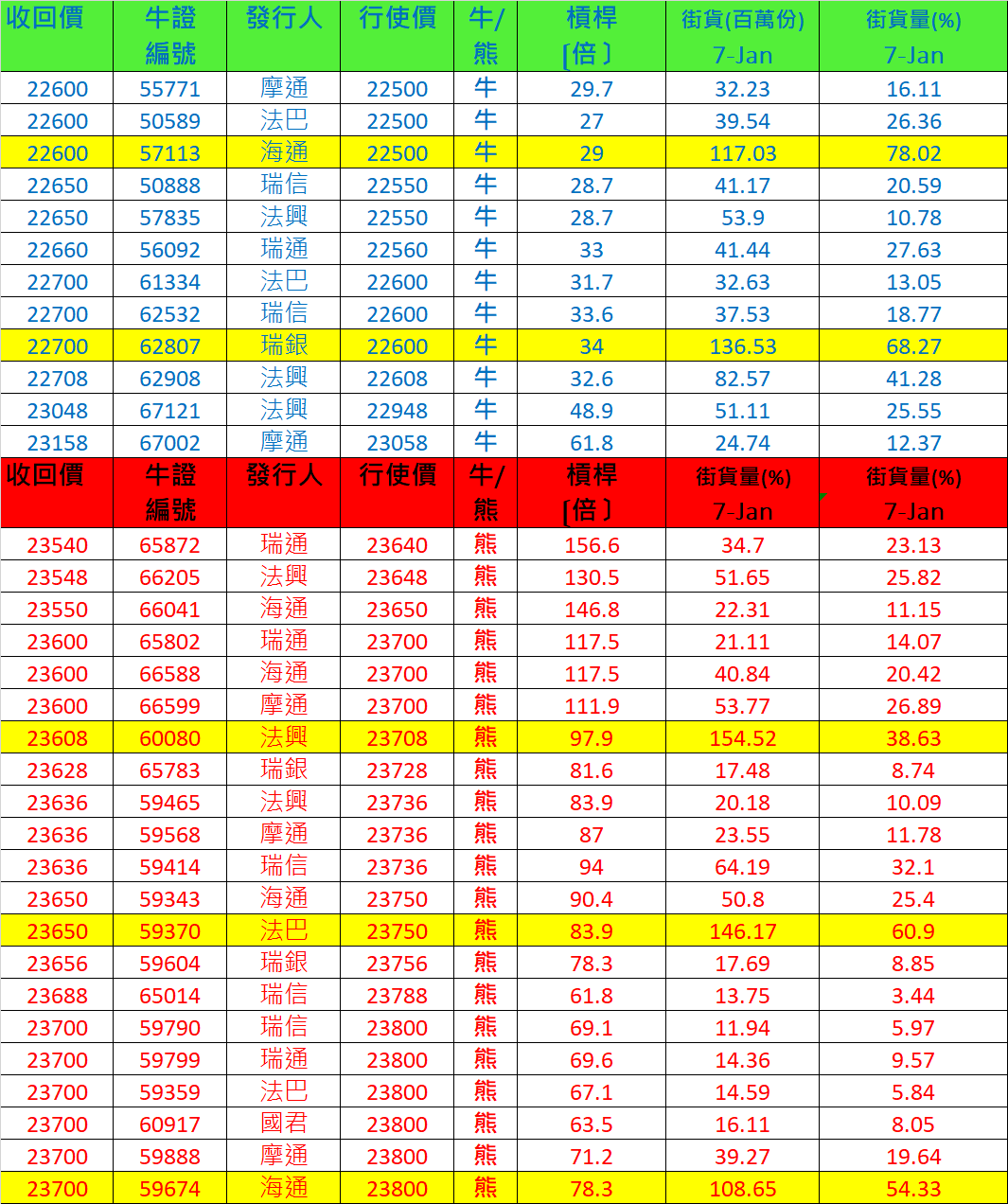

1月份期指未平倉合約增加84張至131,859張

【裂口區】

07 JAN 23082-232163(HSI) 23090-23142 (HSF)

14 DEC 23818-23936(HSI) 23813-23930 (HSF)

26 NOV 24503-24533(HSI) 24469-24491 (HSF)

23 NOV 24794-24870(HSI)

19 NOV 25077-25223(HSI) 25022-25180 (HSF)

18 NOV 25414-25521(HSI) 25350-25460 (HSF)

27 OCT 25795-25905(HSI) 25785-25808 (HSF)

26 JUL 26879-27222(HSI)

19 JUL 27787-27879(HSI)

【焦點】

**日本股市假期**

12/1(三)

09:30內地工業生產者出廠價格指數(PPI);居民消費物價指數(CPI)

21:30美國公布12月消費物價指數(CPI) 市場估計,CPI將錄得紀錄新高的7%按年升幅,而核心CPI也升逾5%

【美股】

美國股市三大指數在一年之初回軟,主因憂慮聯儲局可能最早3月加息,牽動美國債息上揚,令到華爾街股市偏軟。

而市場人士預期,本周首要焦點是藍籌業績,而美國通脹數據及儲局主席鮑威爾公開發言,也是重要焦點。

標指成分股將在本周開始陸續公布第四季業績,上述揣測是否屬實,成為市場亮點。本周公布的首批藍籌包括周四的達美航空,周五則有摩根大通、富國銀行、花旗及貝萊德等金融巨擘。

第二個市場焦點是美國通脹數據及債息升勢。上周美國10年期國庫券孳息率升30基點,逼近2厘。市場預期聯儲局較預期為早收緊銀根,而債息本周會否突破2厘心理關口,成為市場關注事項。

影響債市表現的重要參考之一,是美國通脹指標。美國將於周三公布12月消費物價指數(CPI),周四公布生產價格指數(PPI)。兩者均屬於重要指標。市場估計,周三公布的CPI將錄得紀錄新高的7%按年升幅,而核心CPI也升逾5%,周四公盎的PPI也會反映強勁升勢。

另外,鮑威爾周二出席提名聽證會,而聯儲局理事布雷納德則於周四出席副主席提名聽證會,同樣受到市場關注。

【港股】

隔晚(周四)中概股勁彈,帶動港股上日曾大幅飆升逾四百點收市,重返22天線(23367),恒指更錄得連升三周。

恒指高開246點,報23318,早段受內地深成指及創業板倒跌影響,港股升幅縮至89點,低見23162,但科技股買盤在低位有承接,港股重拾動力,尾市最多升424點,高見23497,並挨近高位收市。最終恒指收報23493,升420點或1.8%(大型科網股領漲,阿里巴巴升6.4%貢獻恒指109點國指收造8231,升162點或2%,恒生科指收造5503,升107點或2%。大市成交1472.66億元。

港股上周顯著向上,期指更再次突破23,200點轉倉阻力位置,主因市場傳出人行短期內將會降準,以及內地多地都發布了新一年的重點工程項目名單;報道指中央擬放寬內房企業併購貸款,毋須計入「三條紅線」,令人憧憬之前壓制大市的不利因素可陸續鬆綁。

預期本週大市若能企穩23200之上收市的話,指數有望受惠中概股帶領下平穩中往上挑戰早前較阻力區23900-24250。(好好珍惜反彈;始終大勢未變)多點留意美匯/美債

23390/23250<23550>23710/23890

15315/15215<15425>15555/15700

期指日線分佈

10 日線 23215

22 日線 23300

50 日線 24100

100日線 24690

250日線 26950

日線圖保頂 24145

日線圖保中 23375

日線圖保底 22610

DJI(3月)36145

S&P(3月)4667

NSQ(3月)15580

YEN 115.63

GBP 1.3589