7JUN

各位早晨

特此聲名;所有數據資料只供參考之用;並不對這些資料的準確性、完整性、合時性或對基於這些資料而作出的任何決定負責;盈損自負,請審慎而行。

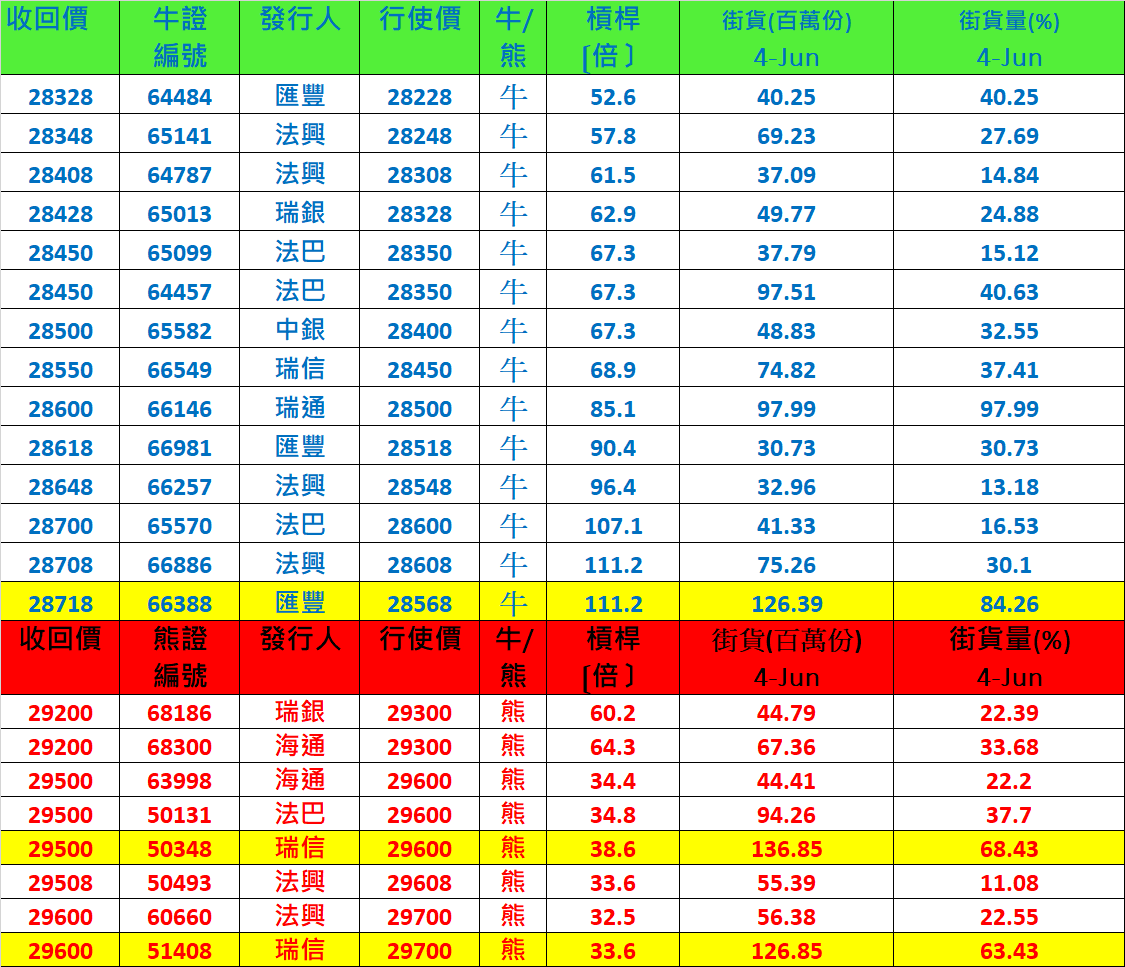

6月份期指未平倉合約減少5,195張至111,289張

【裂口區】

25 MAY 28444-28462 (HSI) 28210 -28244(JUN FUT)

17 MAY 28064-28074(HSI)

30 DEC 26619-26671(HSI)

06 NOV 25616-25800(HSI)

【焦點】

周四公布的美國5月消費物價指數(CPI)。市場預期5月CPI按年升4.7%,高於4月時的4.2%;核心CPI預期按月升0.4%,按年升3.4%。

關注有關數據,將有可能對聯儲局的貨幣政策有影響。

【美股】

展望本周,市場首要焦點是周四公布的美國5月消費物價指數(CPI)。市場預期5月CPI按年升4.7%,高於4月時的4.2%;核心CPI預期按月升0.4%,按年升3.4%。

第二個焦點是美國總統拜登與共和黨的基建計劃談判。拜登最後提出的折衷方案是投資1.7萬億美元,而有美國官員提出談判限期是周一。雖然白宮沒有明確表態,但民主黨不會無了期地談判。

如果一旦談判失敗,而基建計劃最終無法實現,美國股市勢必面對大跌壓力。

第三個焦點是歐洲央行周四的議息,以及公布對區內經濟的最新預測。市場預期,歐央行將討論延長量化寬鬆措施的事宜。

第四個焦點是英國周五公布的每月本地生產總值(GDP)增長數據。市場預期,最新數據反映該國上月逐步重啟經濟的效應,但英國確診人數再度扳升,可能打擊6月21日全面結束防疫措施的原定安排。

其他焦點方面,拜登本周展開上任以來的首度外訪,周五抵達英國進行國事訪問,也是令人關注的事。

【港股】

上周五受週權結算效應下,恆指收市續受制兩萬九關。

恒指低開128點,報28837,早段跌幅曾擴至228點,見28737全日低,但在22天線(現處28658點)和50天線(約28679點)上有支持,加上A股向好,恒指一度倒升57點,見29023點全日高,但受制十天線(現處29052點)。大市午後轉跌,恒指復跌逾百點,收市競價時段(U盤)跌幅收窄,最終收報28918,跌47點。國指收報10805跌21點。恒生科指跌68點收報8095點。

受恒指公司指數換馬影響,全日成交急增至1929.96億元。

預期大市仍在10MA之間上下CHOK,留意A50走勢(關注292WC)

28770/28570<28930>29090/29250

18050/17900<18180>18310/18480

期指日線分佈

10 日線 28965

22 日線 28540

50 日線 28595

100日線 28925

250日線 26715

日線圖保頂 29485

日線圖保中 28535

日線圖保底 27580

DJI(6月)34745

S&P(6月)4225

NSQ(6月)13759

YEN 109.51

GBP 1.4164