負油價set up了誰

我們之前貼了”負油價時代來臨”的貼文,馬上就出現歷史性的負油價。

為甚麼會出現負油價呢,買油還有錢收?

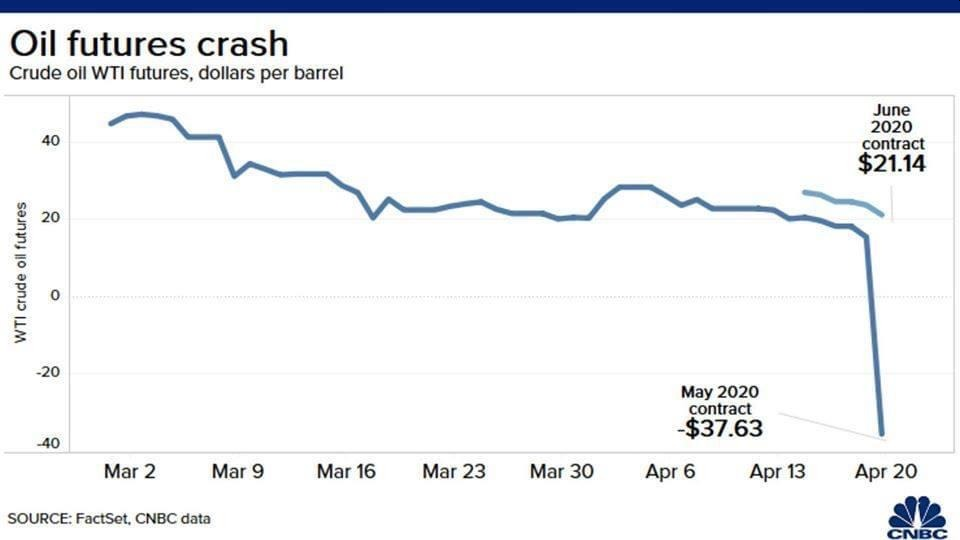

堅sir用Liquidity就可以輕易解釋件事。期油是商品期貨,到結算日要實物交收,有要倉和運輸等去交/接貨。絕大部份期油倉位都不會到實物交收的。實物交收有高昂成本,很多證券商都不會容許客戶做實物交收。到結算前五月期油價格一路壓住一路走低,做了期油好倉的,就侷住掟返晒出來(沽返期油平倉)。其實好倉都等了好耐,一直都無個”似樣D”的位平倉。全世界都見到都知你要掟返出來,當然唔會同你接啦。結果一直隊落去隊到負數,如入無人之境(中途基本上完全無bid),行刑式斬倉咁斬到近負40。留意六月期油當時一直企係正20元樓上。

3175轉倉單野大家才知道ETF渣近月期油合約,係會被人set up的。呢類ETF, 例如USO, UCO等都唔會月底結算前先轉倉。但係咁大AUM(管理資產規模),轉倉等操作規則清楚,一有機會,就睇住你來打,當然就容易被人set up啦。上次XIV被人set到爆倉,堅sir都有以liquidity和AUM來分析過。市場上有一些ETF不只是持近月的,可以參考下例如USL持多月期油合約。

即月壓到低一低,侷住要轉倉,就輸跨價都輸死。六月期油已經開始玩野。呢排儲油設備爆晒,疫情下需求低迷。會唔會又炒到負數,大家睇實!

注意美國交易所沒多久前才研究期貨到負值下的margin和option的影響。五月期油炒到負數,開展了金融市場的新世界。原來係可以炒到負數,PUT IV都立刻大升,0.5P價值高過0.5。教科書都要改寫!

講返大圍D。市場一直傳,OPEC談判失敗,油價大跌係沙特和俄佬合力set up美帝的。讓美國頁岩油(shale oil)企業全部破產。自從美國頁岩油大量開採後,國際能量市場的格局變天。舊勢力想佢死好耐。聯手挾唔到個油上去,不如試下玩低油價。金融市場的出現和廣泛應用,以前都是先進國家set up發展中國家的。但是金融市場已經運行多年,大家都開始識玩個遊戲,而且今時今日,只要科水,智囊食客排隊於門外。油王都可以同你講option gamma,投資者若仲唔進修就真係自求多福也。

油王只要在高位大量做倉,油價大跌全球金融市場幫手埋單。SHORT PUT者仲要繼續高價接貨。所以計沙特俄佬頂到幾多個月,有無計埋呢條數? 留意原油期權的到期日和期貨不同。是美式期權,隨時可以行使俾油你,問你怕未? 怕怕就唯有係期油市場沽返期貨出去,一齊幫手推低個價,來一次完美零下風暴。

來國泰仍要面對對沖虧蝕而對股價不利,不過既然未來兩年的對沖合約價格已經是天下皆知的事情,回看國泰的股價,便知道有關「已預見」的虧蝕很有可能已經反映在股價上面,只要油價沒有進一步下跌,此因素根本不會影響股價。此外,儘管部份燃油用量已經被對沖,但保持其他因素不變,航空公司仍會希望油價維持在低水平,看一看國泰2016年年報第31頁底部就知道,油價下跌對航空公司的燃油成本仍然有減少。

來國泰仍要面對對沖虧蝕而對股價不利,不過既然未來兩年的對沖合約價格已經是天下皆知的事情,回看國泰的股價,便知道有關「已預見」的虧蝕很有可能已經反映在股價上面,只要油價沒有進一步下跌,此因素根本不會影響股價。此外,儘管部份燃油用量已經被對沖,但保持其他因素不變,航空公司仍會希望油價維持在低水平,看一看國泰2016年年報第31頁底部就知道,油價下跌對航空公司的燃油成本仍然有減少。

回覆

很抱歉,必須登入網站才能發佈留言。